事業再構築補助金の公募要領の改訂はITを活用してラクラク把握

皆さまこんにちは。

ビジネス支援行政書士 ライズ法務事務所の米山です。

当事務所では補助金申請サポートなどを主業務としており、行政書士の中でも数少ない認定支援機関として経済産業省から認定されている事務所となります。

設立以降多くの事業者さまからお声がけをいただき、成長する機会に恵まれております。

本当にありがたい限りでございます。

さて、

当事務所で対応する機会が多い補助金の1つである事業再構築補助金ですが、8月に入って公募要領の改訂が行われております。

ただ、公募要領は基本的に『霞が関構文』で作られておりただでさえ読解に苦労するのに、約70ページもある長編大作!

これを旧verと新verとで見比べるのは非常に大変です。

そこで、当事務所にて新旧表を作成しましたので、今回は新旧表に関する記事とさせていただきました。

なお、全ての全文の新旧表となるとさすがに膨大となり、かえって皆さまも読みづらくなってしまいますため、主な改訂の抜粋とさせていただきますこと、ご容赦ください。

それではいきましょう

1.10次公募要領から11次公募要領での変更点(8月10日変更)

8月10日に第11回公募回の公募要領が公表されました。

まずは第10回からどのような変更点があったのか、主な改訂箇所を画像で紹介していきたいと思います。

※1か所ずつ細かく解説を入れていくと記事が長くなり読みづらくなってしまいますため、基本的にはひと言・ふた言書いて次々と紹介していくスタイルで今回は記事を書かせていただきます。

なお、『主な改訂箇所』とは、公式サイトの「よくある質問」をベースにしております。

参考URL↓

https://jigyou-saikouchiku.go.jp/pdf/faq_sonota_kaitei_rireki.pdf

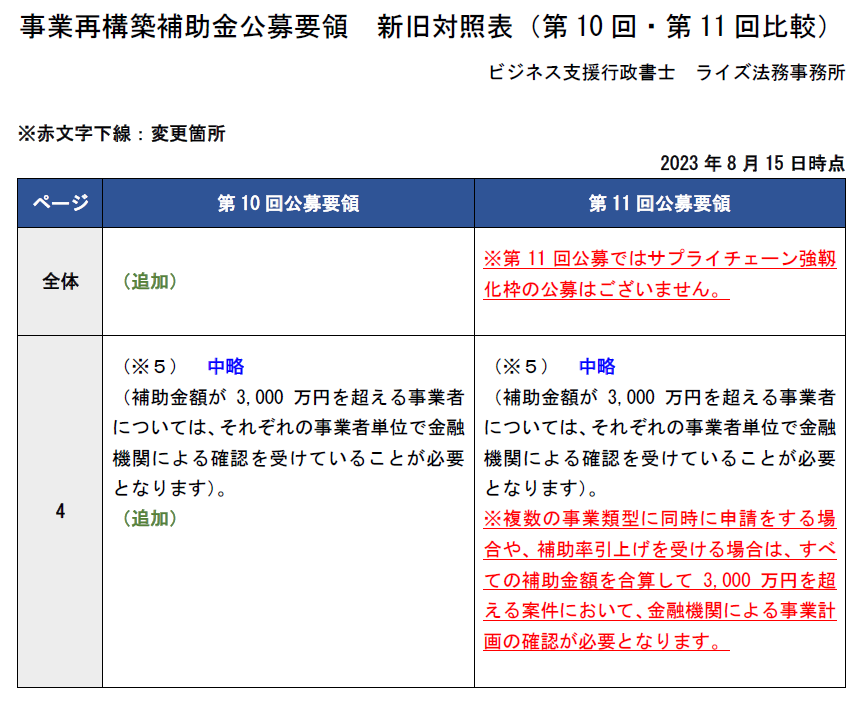

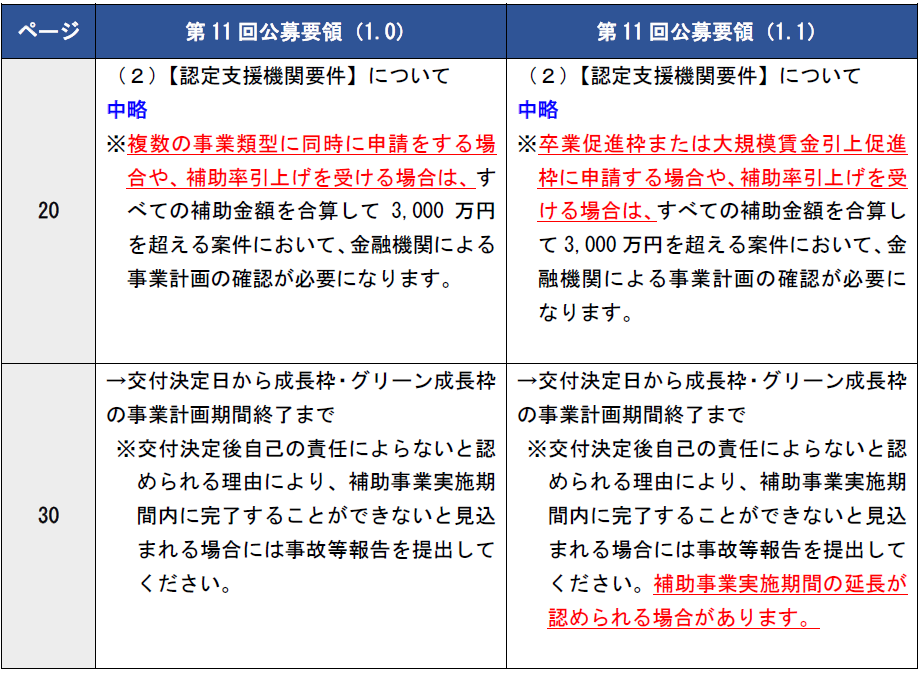

1-1 サプライチェーン強靱化枠、3,000万円を超える案件について

2点をまとめての紹介となります。

まずは全体的に、第11回公募ではサプライチェーン強靱化枠の公募を行わない旨が各所に追記されました。

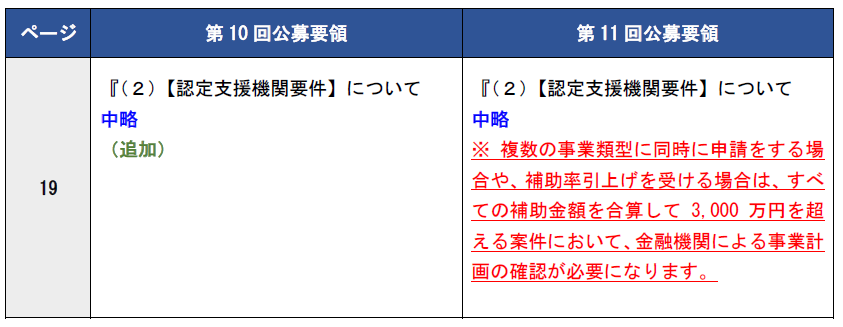

また、補助金額が3,000万円を超える案件について補助率引上げを受ける場合が追記されました。

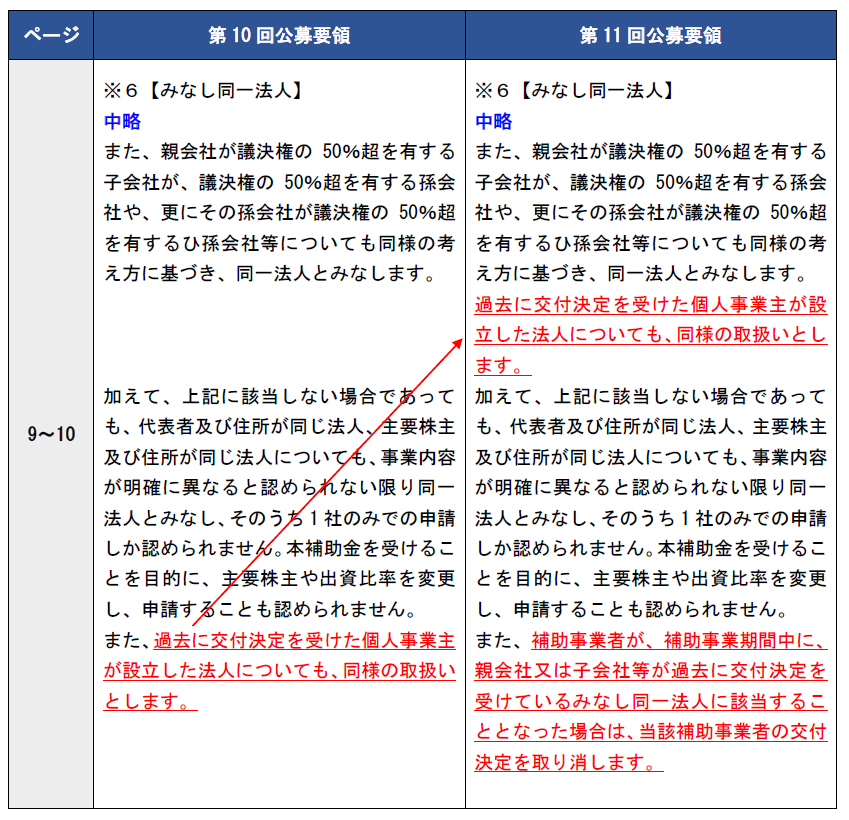

1-2 みなし同一法人の取扱いについて

補助事業実施期間中に、みなし同一法人に該当することになった場合の取扱いについての追記がなされました。

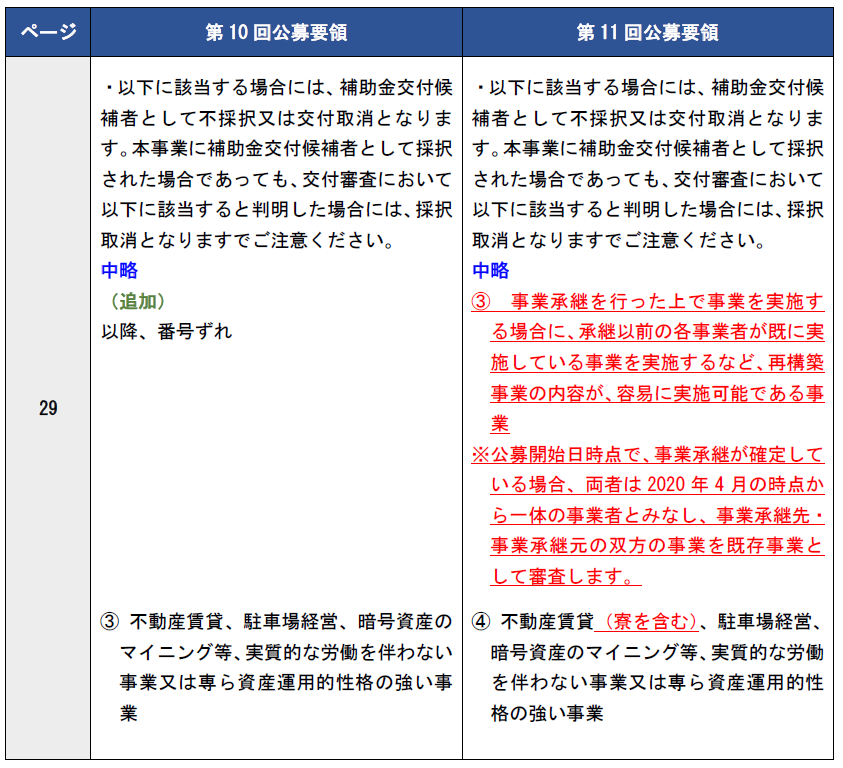

1-3 不採択又は交付取消に該当する事例

不採択又は交付取消に該当する事例として③が追記されました。

なお、④にも一部改訂が行われております。

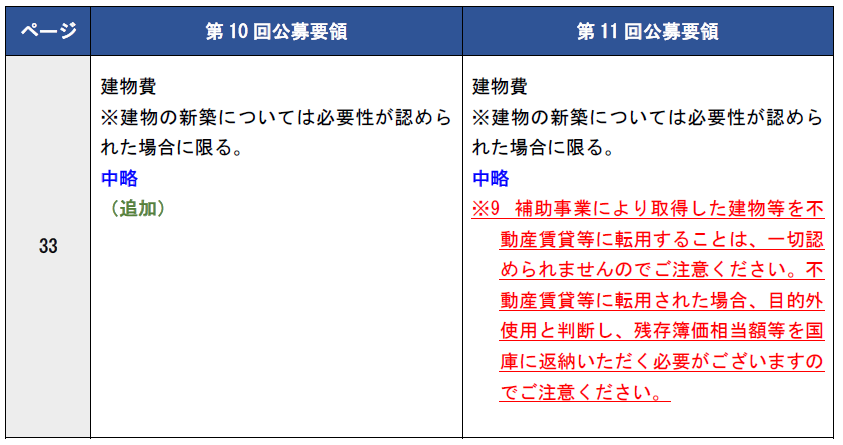

1-4 「建物費」の注意事項について

建物費に関する注意事項が追記されました。

「認められない」事例が追記されているため、注意が必要な改訂の1つとなります。

1-5 補助対象外経費の例

補助対象外経費の例示が追記されているため、上記1-4に続いて、こちらも注意が必要な改訂の1つとなります。

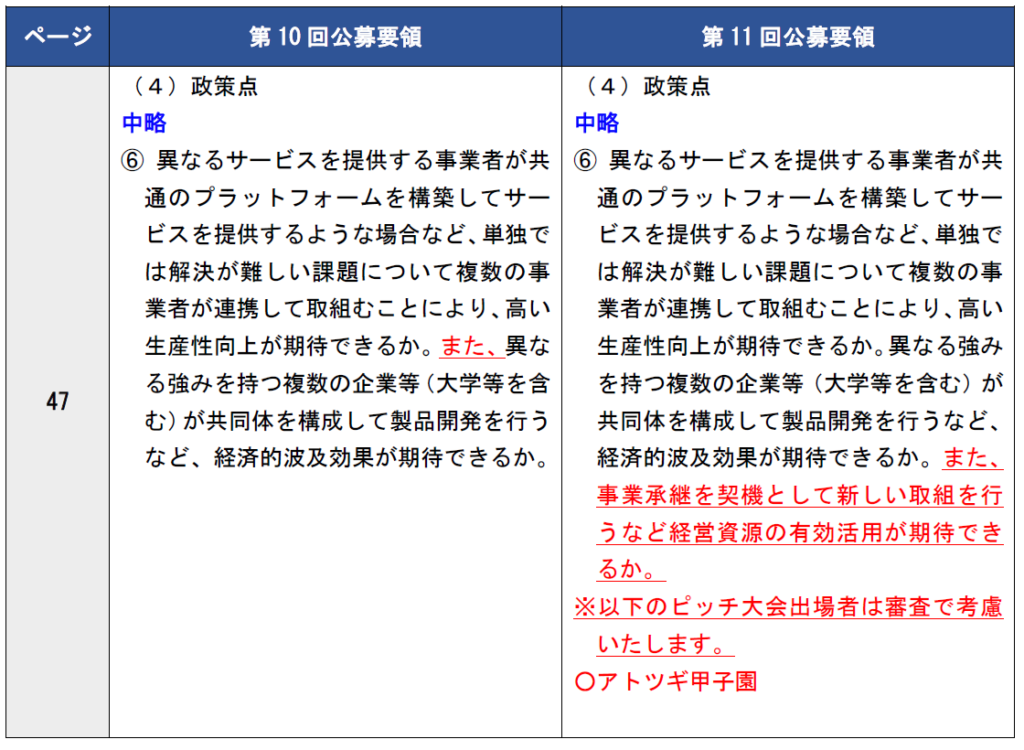

1-6 審査項目について

「審査項目(4)」の政策点⑥について見直しがなされました。

2.Ver1.0からver1.1での変更点(8月22日変更)

8月22日に第11回公募回の公募要領(ver1.1)が公表されました。

Ver1.0からどのような変更点があったのか、主な改訂箇所を画像で紹介していきたいと思います。

※1か所ずつ細かく解説を入れていくと記事が長くなり読みづらくなってしまいますため、基本的にはひと言・ふた言書いて次々と紹介していくスタイルで今回は記事を書かせていただきます。

なお、『主な改訂箇所』とは、公式サイトの「よくある質問」をベースにしております。

参考URL↓

https://jigyou-saikouchiku.go.jp/pdf/faq_sonota_kaitei_rireki.pdf

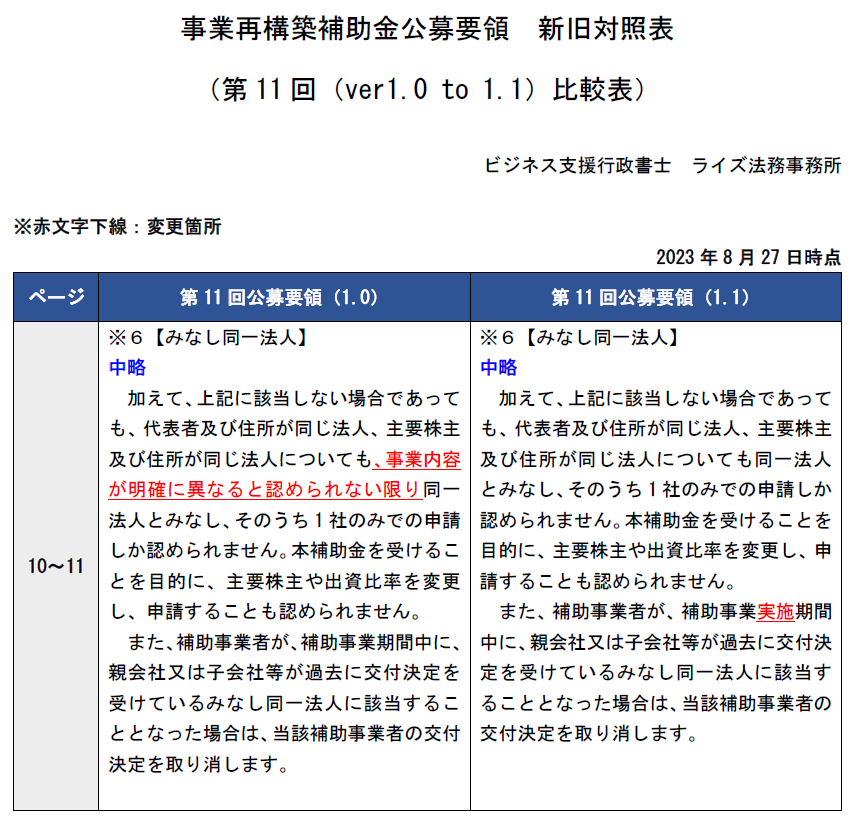

2-1 みなし同一法人について

みなし同一法人について、正確性を期すとの理由から一部の記載の改訂がなされました。

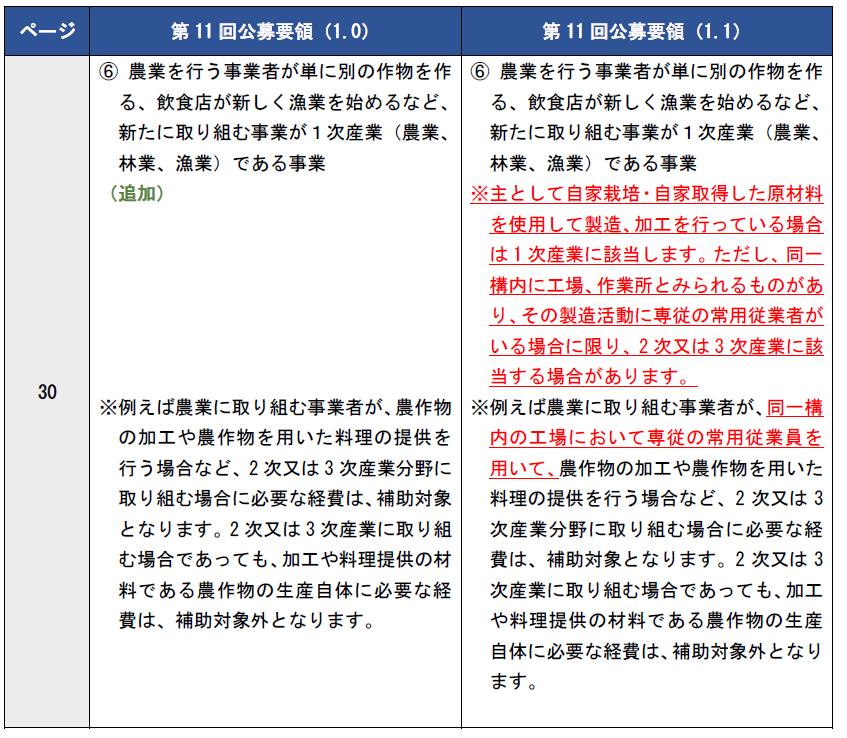

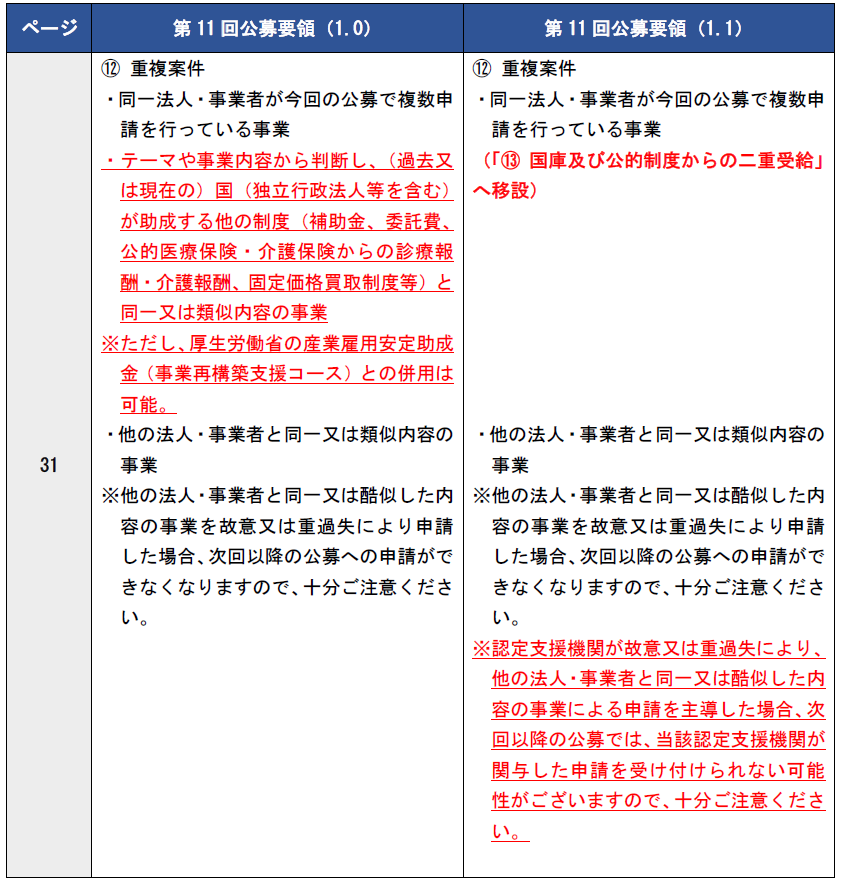

2-2 不採択又は交付取消に該当する事例

不採択又は交付取消に該当する事例について正確性を期すこと等の理由から⑥と⑫の一部が改訂されました。

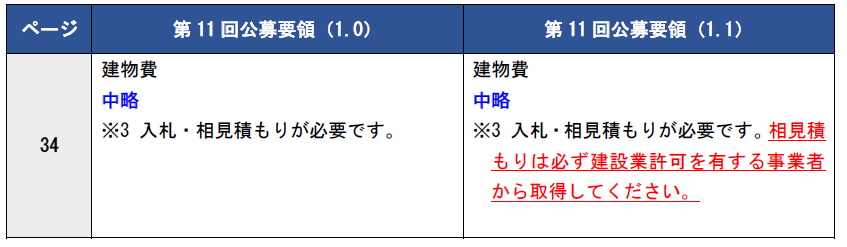

2-3 「建物費」の注意事項

「建物費」の注意事項として※3に『相見積もり』について追記がなされました。

2-4 補助対象外経費の例示

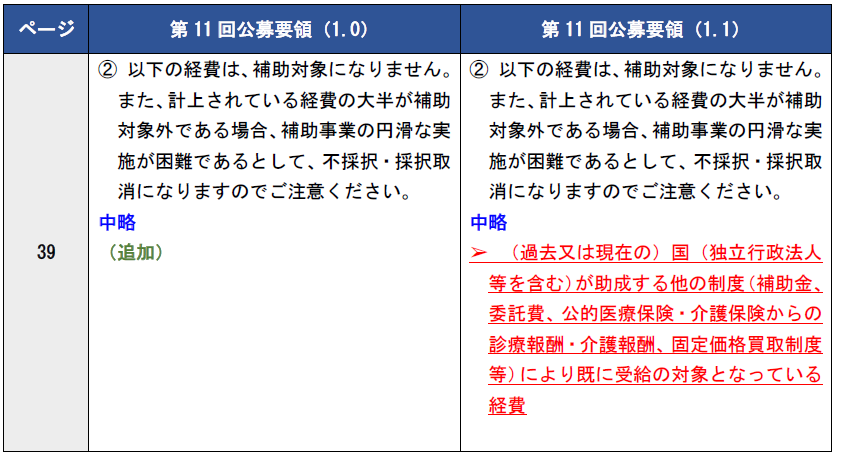

「(2)補助対象経費全般にわたる留意事項」について、②の補助対象外経費の例が追記されました。

3.公募要領を見比べる際におけるITの活用方法

第10回公募要領と第11回公募要領の主な変更点、第11回公募要領のver1.0とver1.1の主な変更点は上記の画像の通りとなりますが、これを自分の目で新旧を突合させるのはさすがに骨が折れます。

では当事務所ではどのようにして新旧表を作成しているのか。

それはズバリ、ITツールを活用して省力化を図っております。

この章では実際に当事務所が用いているITツールについて紹介させていただきます。

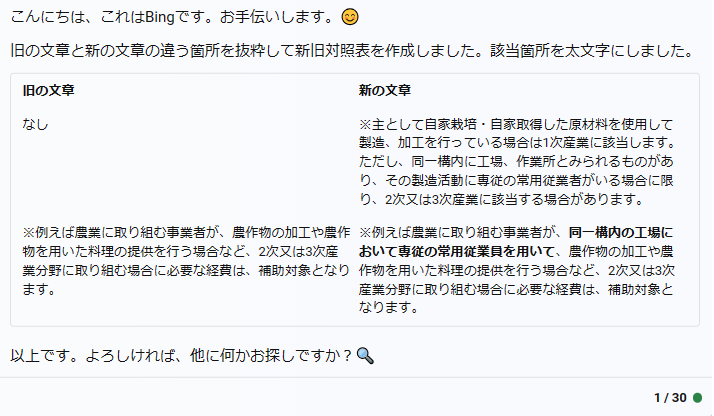

3-1 文書差分検出ツールの活用

AというPDFファイルとBというPDFファイルを比較することを「文書の差分検出」と言います。

IT技術の進歩というのは目覚ましいもので、Googleなどの検索サイトで「文書 差分検出」と入力して検索すると有料・無料の様々なツールがヒットします。

様々なITツールのうち、私が活用しているのは『PDF24 Tools』というサイトの中の「PDF比較」というオンラインサービスになります。

ちなみに無料です。

※URL

https://tools.pdf24.org/ja/

まずはこのサイトで、旧の公募要領と新の公募要領を読み込ませて、どこに変更が加えられているのかの把握を行います。

この差分検出を行うことで、公式サイトの「よくある質問」に記載されている改訂箇所以外の変更箇所も把握を行うことが可能となります。

例えば下図は、公式サイトの「よくある質問」には記載されていない箇所の変更点の一部になります。

これらを1か所ずつ自分の目で突合させていたらとんでもない労力になってしまいます。

一方で、士業としては「知らなかった」では済みません。

そのため、ITツールと上手く付き合っていくことも今後の士業には必要になってくると考えております。

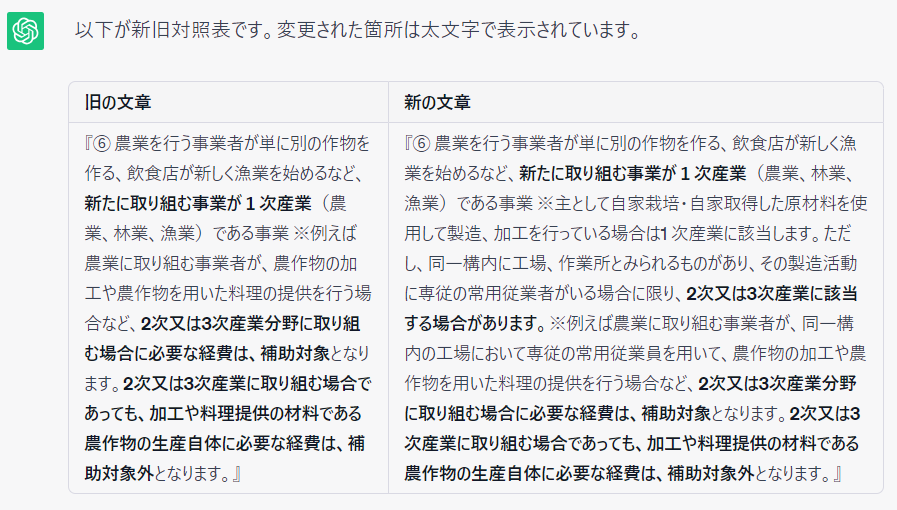

3-2 対話型AIによる新旧表の作成

『差分検出』で把握した変更箇所について、より正確性を期すために、対話型AIに新旧表を作成させます。

なお、ChatGPTが対話型AIとして有名ですが、私が使っているのはMicrosoftが提供しているBingになります。

ご存知ない方も多いですが、実は対話型AIは新旧表も作成してくれるのです。

命令文(「プロンプト」と言います)としては以下になります。

これから、旧の文章と新の文章を示しますので、違う箇所を抜粋して新旧対照表を作成してください。さらに、該当箇所を太文字にしてください。

旧の文章

『~~~』

新の文章

『~~~』

この命令文を打った結果が下図になります。

これは上述の『2-2 不採択又は交付取消に該当する事例』のうち、⑥の部分についてBingが作成した新旧表になります。

いかがでしょうか。

かなり精度の高い結果が返ってきていることに驚かれている方もいらっしゃるのではないでしょうか。

ちなみに、ChatGPTでの結果は下図になります。

このように、なんとも言えない結果が返ってくることが度々あります。

このため、私はBingを活用しております。

※ChatGPTのバージョンは3.5を使用

なお、現状、BingもChatGPTも文字数制限があるため、差分検出で把握した変更箇所を小分けにしてAIに作業させる必要がある点が注意事項になります。

※私はAI(Bing)の結果を全面的に信じているというよりは、私の新旧の認識で合っているか『AIにダブルチェックをさせている』という感覚で使用しています。

3-3 Microsoft Wordの表形式で新旧表を作成

最後はITツールの活用でも何でもなく、ただの作業になります(笑)

ただ、新旧表を作成する上でのコツというか基本事項になりますが、『旧の表の幅と新の表の幅は同一にする』という点を厳守してください。

これをすることによって、各行の出だし1文字と終わり1文字の計2文字を見比べるだけで新たなフレーズの挿入があったのか、または削除があったのか、一目瞭然になります。

3-1から3-3までの作業を行うことで、多大な労力をかけずともかなり精度の高い新旧対照表を作成することが可能となります。

3-4 おまけ

どうしてもご自身で新旧表を作成するのがイヤなのであれば、補助金所管省庁(再構築補助金であれば経済産業省)に対して『情報開示請求を行う』という手段もあります。

元官僚である私ならではの情報になりますが、公募要領を改訂する場合には当然に上司の了解(決裁)を得る必要があるのですが、その際に、必ず新旧対照表を作成します。

そのため、行政文書として新旧対照表が存在していることから『情報開示請求を行う』ことで非開示決定がされなければ労せず新旧対照表を入手することが出来る可能性があります。

ただし、情報開示請求は決定までに30日前後かかることから、期日のある補助金には向かないと個人的には思っております。

3-1から3-3までの作業をすればそれほど大した労力をかけずに精度の高い新旧対照表を作成することが可能なので、自作をするか、もしくは当事務所のHPをちょくちょく覗きに来ていただくのがベストではないかと思います。

4.まとめ

いかがでしたでしょうか。

『事業再構築補助金の公募要領の改訂はITを活用してラクラク把握』として、

- 10次公募要領から11次公募要領での変更点(8月10日変更)

- Ver1.0からver1.1での変更点(8月22日変更)

- 公募要領を見比べる際におけるITの活用方法

を紹介させていただきました。

補助金は『募集期間』があるため、「知った時にはもう終わってた、、」ということが起こりがちです。

ぜひ当事務所では補助金に関する情報発信を行っておりますので、定期的に覗きに来ていただければ幸いです。

もちろん、当事務所でもお手伝いさせていただきますので、お気軽にご連絡ください。

※民間企業など行政書士以外が申請者に代わって書類を作成することは違法です。行政書士以外の書類作成代行の広報にはお気を付けください。

今回は以上になります。

ご相談やご不明点などございましたら当事務所までご連絡ください。

※新年度となり、各種支援制度が動き始めると当事務所の業務状況次第ではお受け出来ない事態となることも考えられます。

ご興味がありましたらお早めにご一報ください。

皆さまの持続的な事業運営を願っております。

それではまた

Facebookもやっていますので是非お立ち寄りください